过渡期如何筹划年终奖发放 实现个税税负最低?

财政部、国家税务总局在《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)中明确,对于年终一次性奖金除以12个月,按照月换算后的综合所得月税率表计算个税的政策给予3年过渡期,延续到2021年12月31日。

鉴于自2019年起,年终奖仍然可按特殊算法,不并入综合所得计算,因此工资在年度中间如何发放则并不影响个人所得税税负。因此,对于单位的全部工资性收入,如何分解年终奖和剩余工资就是筹划的关键点。说句大白话,全年工资性收入税收筹划的关键就是,如何决定年终奖发放的数额,能实现个人所得税税负的最低,这个是我们需要关注的问题。

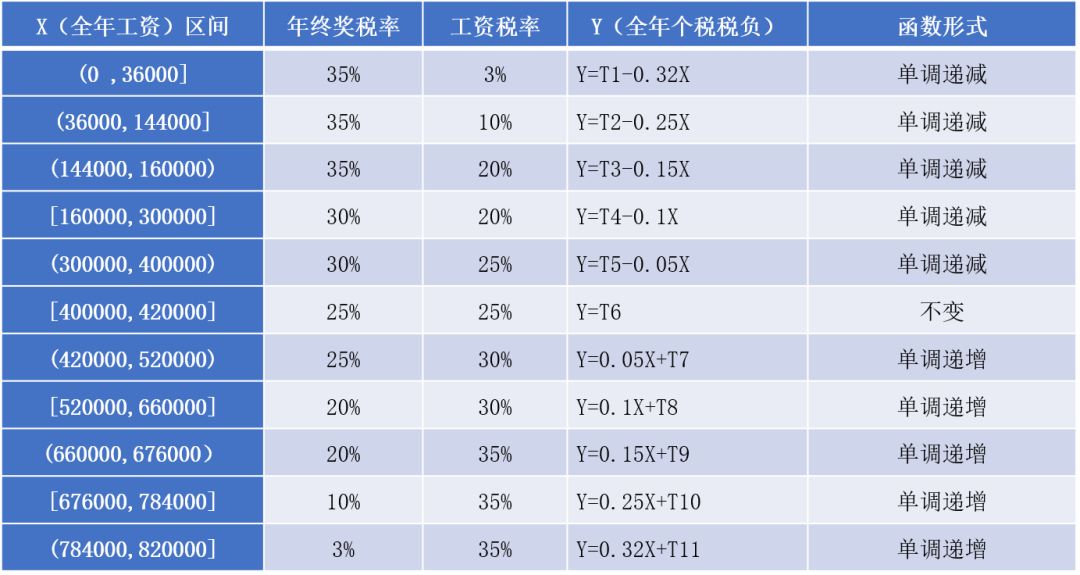

考虑到工资和年终奖都存在超额累进税率的问题,在一个既定的收入总额内,工资、年终奖之间的变动会涉及到各自税率的变动,要找到那个在既定收入总额下,能够使个人所得税税负最低的那个年终奖数额并非一个非常简单的问题,我们需要在一个一个的分段函数区间去探索。

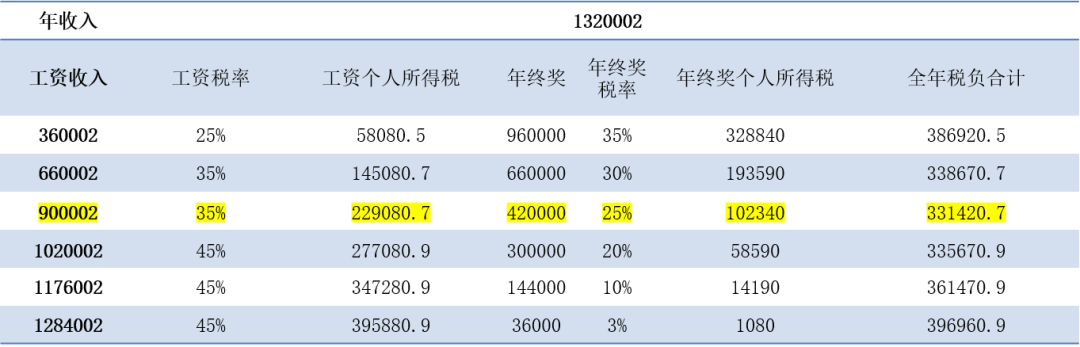

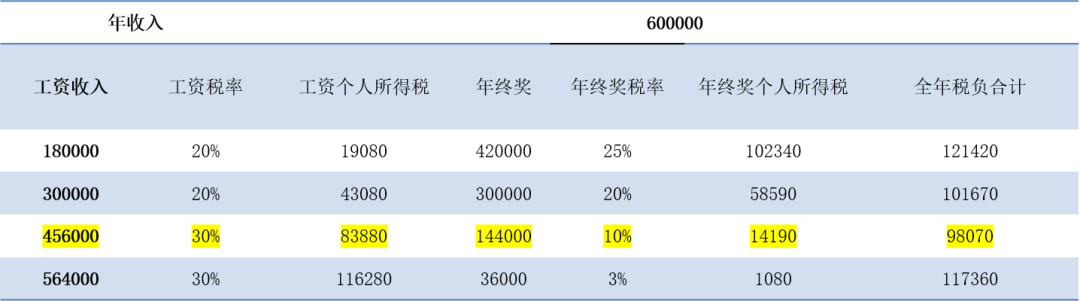

为此,我们先随便举一个收入数字,来探索能实现个人所得税税负最低的年终奖数额决定的规律。 我们假设,某个人的全年收入是820000元(为方便讨论,假设这个数额是已经扣除了6万费用、专项扣除和其他扣除后的金额,真实情况只要加上就可以)。我们可以先这么假设,如果820000元全部发年终奖,工资是0,然后通过不断减少年终奖发放,增加工资发放,由此来测算在哪个数值会实现全年个人所得税税负最低。 我们先假设,减少年终奖发放的数额为X(这个数额就是年度发放工资的数额),然后我们分别计算出此时年终奖和工资的个人所得税,我们用Y来定义全年个人所得税税负。我们的目的就是要找到使Y最小的值,即Min(Y)。 从上面的全年工资在不同区间上,工资和全年个人所得税税负的关系来看,在每个区间,Y和X要么是单调递减关系,要么是单调递增关系。比如在工资处于(0,36000)这个区间,工资增加后,全年个人所得税税负是不断下降的。而到了(420000,520000)这个区间,工资再增加,全年个人所得税税负就开始增加了。 但是,比较麻烦的是,由于税率跳档问题,这个函数在断点处是不连续的,即每个断点处前后Y的数字可能是跳跃的。也就是说,这个函数是一个不连续的区间函数,但在每个区间内部,函数是单调的,要么单调递减,要么单调递增。基于区间函数的数学性质,我们可以得出如下结论: 1、针对一个既定的全年工资性收入,一定存在一个唯一的工资和年终奖分配数额,能实现全年税负最低或最高; 2、基于这个区间函数在每个区间内都是单调递减或递增的,实现全年税负最低或最高的点一定是处于区间的断点处; 3、鉴于这个区间函数是不连续的,为了找到那个实现全年税负最低的点,我们必须比较断点处的数值大小。 这里,我们分别考察公司发放420000元工资、420001元工资、520000元工资、660001元工资、676000元工资以及784001元工资时,全年个人所得税税负金额: 因为X在420001点处的全年税负比420000高,而X在(420000 520000)区间是一个单调递减函数,也就是在这个区间,X越大全年税负反而越高,这是一个转折点。但是,我们进一步发现,在X=520000这个断点处,全年税负反而比X=420001处更低,且这个断点处的全年实际税负是所有后面断点处最低的。结合我们前面提到的函数性质,就是后期在各个区间,Y和X之间是单调递减关系。因此,我们可以证明,在X=520000处,该个人全年实际税负最低,即对于全年总收入在820000元的个人,发放300000元的年终奖和520000元的工资,这个人的全年实际税负最低。 这里,我们在数学上证明了,在国家年终奖3年过渡期间,对于全年收入的规划上,确实存在一个年终奖发放的数额能导致全年个人的个人所得税税负最低。 如何寻找这个数值呢,我们通过上面数学分析可以看到,实现全年个人所得税税负的点一定是在断点处,这个点实际也是年终奖税率跳档的点。因此,通过年终奖税率跳档点的测算,我们就可以很方便地针对各种情况的年收入总额,找到实现全年个人所得税税负最低的发放方案。 案例一 假设全年收入3200000元(为方便讨论,假设这个数额已经是扣除了6万费用、专项扣除和其他扣除后的金额) 由于在这个收入水平上,年终奖税率始终小于工资税率,处于单调递减区间,我们直接从断点处找税负最低的数值就可以。此时,我们发现,在年终奖发660000元时,该纳税人整体税负最低。 案例二 假设全年收入1320002元(为方便讨论,假设这个数额已经是扣除了6万费用、专项扣除和其他扣除后的金额): 鉴于年终奖在960000元到660000元之间,年终奖税率还是高于工资税率,处于递减区间,这个肯定不是我们要找的区间。我们一定要在年终奖税率低于工资税率区间(递增区间)找,此时,我们发现,年终奖发420000元,个人所得税整体税负是最低的。 案例三 假设全年收入600000元(为方便讨论,假设这个数额已经是扣除了6万费用、专项扣除和其他扣除后的金额): (注:年终奖不能超过全年收入) 我们还是在年终奖税率低于工资税率的区间(递增区间)找,我们发现在年终奖是144000元时,该个人全年税负是最低的。 因此,通过这个方法,我们可以简便地找出对于全年收入,如何规划工资和年终奖发放,全年实际个人所得税税负会最低。 这个方法的前提是,我们没有考虑除单位工资外,个人其他劳务报酬、稿酬所得和特许权使用费所得。但是,对于每年6万费用的扣除,专项扣除的税额以及其他扣除(包括社会保险费、年金等其他,我们可以通过简单设置就能得出结论。 文章来源:赵国庆