客运费用抵扣增值税的原则与实务问题及风险提示

为了推进增值税实质性减税,《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,自2019年4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。笔者现就新增的购进国内旅客运输服务抵扣增值税相关的事项解析如下。

新增客票为扣税凭证

一般纳税人购进国内旅客运输服务,取得注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路和水路等其他客票,目前暂允许作为进项税额抵扣凭证:

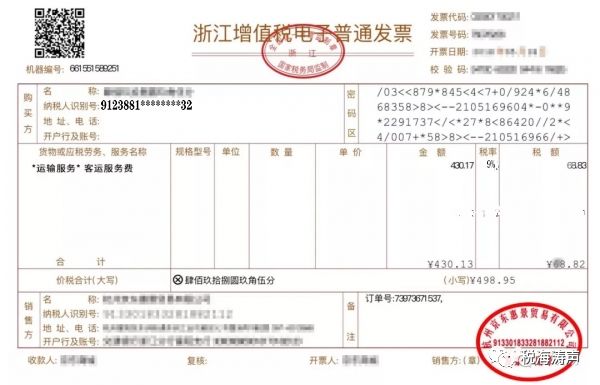

取得增值税电子普通发票的,旅客运输进项税额为发票上注明的税额;

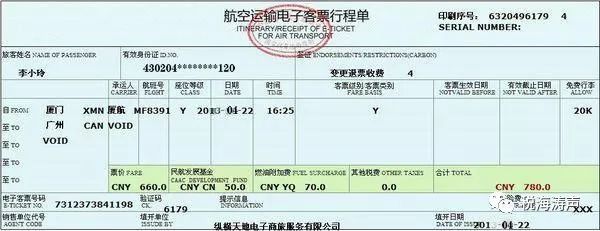

取得航空运输电子客票行程单的,航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%;

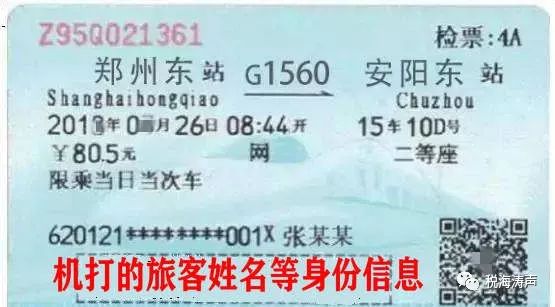

取得铁路车票的,铁路旅客运输进项税额=票面金额÷(1+9%)×9%;

取得公路、水路等其他客票的,公路、水路旅客运输进项税额=票面金额÷(1+3%)×3%;

客票是否只有注明了旅客身份信息,才能作为购进国内旅客运输服务的进项税抵扣凭证呢?

是的。一般纳税人购进国内旅客运输服务,取得注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路、水路等其他客票可计算抵扣进项税额。未注明旅客身份信息的其他票证(手写无效),暂不允许作为扣税凭证。因此纳税人不能凭长途客运手撕票抵扣进项税额。同时,上述抵扣凭证也不包括取得的旅客运输服务增值税普通发票。

是否只有注明旅客身份信息的客票,才能作为购进国内旅客运输服务的进项税抵扣凭证呢?

不是。一般纳税人购进国内旅客运输服务,允许作为抵扣凭证的,首先是增值税专用发票,其次为增值税电子普通发票,再就是上述注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路、水路等其他客票。

也就是说,一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣凭证的有:增值税专用发票,增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

可抵扣税额相关说明

为便于实际征管操作,最新增值税政策已区分不同的运输方式设置不同的扣税凭证和可抵扣进项的计算方法。和其他进项税额抵扣规则一样,旅客运输最基本的扣税凭证还是增值税专用发票。因此,如果一般纳税人购进国内旅客运输服务相应取得了增值税专用发票,直接凭该增值税专用发票按注明的税额进行抵扣。

一般纳税人购进国内旅客运输服务,在未取得增值税专用发票的情况下,需要分以下情况来分别处理:

第一种情况,是凭增值税电子普通发票据实抵扣。也就是说,如果纳税人取得增值税电子普通发票,可以直接凭发票按注明的税额进行抵扣。据了解,部分航空公司已经开始推行了电子普票。

第二种情况,航空和铁路凭客票按9%税率计算抵扣。考虑到航空和铁路客运已全部采取实名制购票,客票样式也都是全国统一的,航空运输是电子客票行程单,铁路运输是铁路车票,而且航空、铁路旅客运输企业集约化程度高,规模大,基本上都是按照一般计税方法计税的,因此,针对航空和铁路这类征管基础好、风险相对低且可抵扣进项税确定的,以客票上注明的价款按照9%税率计算抵扣。

第三种情况,其他客运服务客票按3%计算抵扣。除航空、铁路客票以外,包括公路、水路在内的其他旅客运输,客票式样种类繁多、样式不统一,也基本没有集中统一的客票电子信息。据了解,目前仅有一小部分客票已采取实名购票并可以从客票上获取旅客身份信息。更重要的一点是,以公路、水路运输单位,既有一般纳税人,又有小规模纳税人,一般纳税人中还有一部分提供公共运输服务可以选择简易计税。因此,受票方仅凭拿到的客票,无法得知开票方如何交的税,自己可以扣多少。

在这种现实情况下,为防范风险,先对公路、水路等其他客运服务统一暂按3%抵扣,待下一步将相关客运票证纳入增值税发票管理系统之后,再实现凭增值税发票据实抵扣。

抵扣原则与注意事项

在这项政策的执行过程中,有几个问题需要提醒纳税人注意:

第一,只有国内旅客运输服务才可以抵扣进项税。因为,从事运输服务的纳税人提供国际旅客运输服务,适用增值税零税率或免税政策,鉴于上环节运输企业提供的国际运输未缴纳增值税,所以也就不存在下环节进项抵扣的问题。相应地,购买国际旅客运输服务不能抵扣进项税额。

第二,除增值税专用发票和电子普通发票外,其他的旅客运输扣税凭证,都必须是注明旅客身份信息的票证才可以计算抵扣进项税,纳税人手写旅客身份信息的无效。

第三,航空运输的电子客票行程单上的价款是分项列示的,包括票价、燃油附加费和民航发展基金。因民航发展基金属于政府性基金,不计入航空企业的销售收入。因此计算抵扣的基础是票价加燃油附加费。

第四,与本单位建立了合法用工关系的雇员发生的旅客运输费用,属于可以抵扣的范围。纳税人如果为非雇员(如客户、邀请讲课专家等存在业务合作关系的人员)支付的旅客运输费用,不能纳入抵扣范围。

对于劳务派遣的用工形式,劳务派遣人员发生的旅客运输费用,应由用工单位抵扣进项税额,而不是劳务派遣单位抵扣。

第五,除扣税凭证和进项税计算方法的特殊规定外,对于旅客运输的进项税抵扣原则,需要符合现行增值税进项抵扣的基本规定。比如用于免税、简易计税的不得抵扣;用于集体福利、个人消费、非正常损失等情形的不得抵扣等等。

抵扣期限及纳税申报

按照现行增值税政策,对于除增值税专用发票以外的其他国内旅客运输服务抵扣凭证,未设定抵扣期限的规定。

纳税人购进国内旅客运输服务,取得增值税专用发票,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》“(一)认证相符的增值税专用发票”对应栏次中。

纳税人购进国内旅客运输服务,取得增值税电子普通发票或注明旅客身份信息的航空、铁路、公路、水路客票等票据,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中。

为直观的解析,下面以一个例题来演示:

2019年4月份,三湘闻涛科技服务有限公司取得了多张购进旅馆运输服务的票据,相关进项税额抵扣情况如下:

取得一张某客运服务公司开具的陆路运输服务的增值税专用发票,注明的税额为240元,可抵扣的进项税额为该增值税专用发票上注明的240元。

取得一张某网约车公司开具的出租车费用的增值税电子普通发票,注明的税额为150元,可抵扣的进项税额为该增值税电子普通发票上注明的150元。

取得两张员工乘飞机出差的电子客票行程单,列示的合计票价3170元、燃油附加费100元、民航发展基金100元,可抵扣的进项税额为270元,即(3170+100)÷(1+9%)×9%=270(元);支付的民航发展基金100元不得计算进项税额用于抵扣。

取得两张合计金额1090元(机打注明的旅客身份信息显示乘车人是单位员工李某)的高铁车票、两张合计金额700元(机打注明的旅客身份信息显示乘车人是与公司存在业务合作关系的徐某)的高铁车票,可抵扣的进项税额为90元,即1090÷(1+9%)×9%=90(元);支付的与公司存在业务合作关系的徐某的高铁费用700元不得计算进项税额用于抵扣。

取得六张合计金额618元的水路客票(机打注明的旅客身份信息显示乘船人是单位员工李某等人),可抵扣的进项税额为18元,即618÷(1+3%)×3%=18(元)。

取得三张合计金额350元的公路客票(手工注明的旅客身份信息显示乘车人是单位员工章某等人),因该三张客票上旅客身份信息系手写的,属于无效的增值税扣税凭证,不得计算进项税额用于抵扣。

以上可用于抵扣的进项税额合计768元。

文章来源:段文涛