收到政府补助款,是进“其他收益”还是“营业外收入”?

《企业会计准则第16号——政府补助》修订后,“其他收益”科目横空出世,对比之前旧准则计入“营业外收入”,新准则分情况要求计入“其他收益”或“营业外收入”的情况,很多人就晕了头。

收到政府补助款,是进“其他收益”还是“营业外收入”?

成了一个问题,很多人变得摸不着北了。

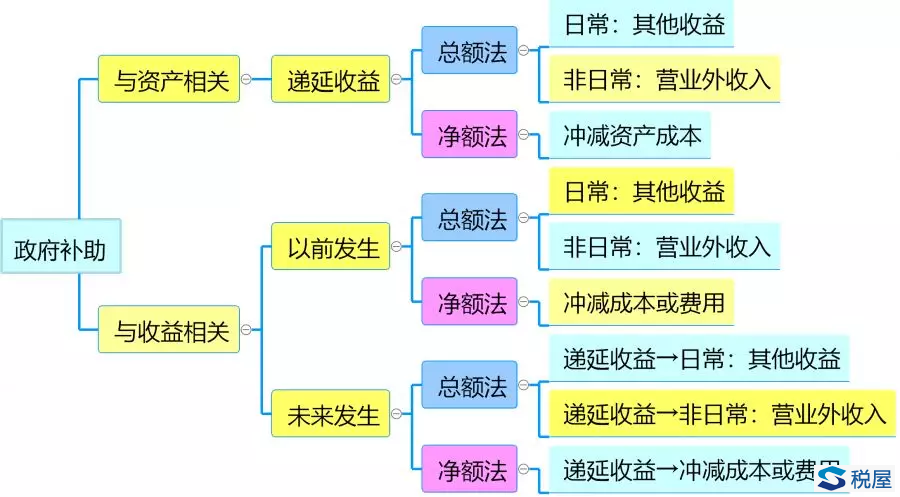

这事呢,笔者给大家来捋一捋,不多说,看图,老彭的学习秘诀之一:

这叫思维导图,顺着往下看,就能找到你要的答案。

有人说,我还是看不懂啊。

看不懂就正常了,因为你没有认真去看会计准则。所以,为了看懂,你最好先看看《企业会计准则第16号——政府补助》。

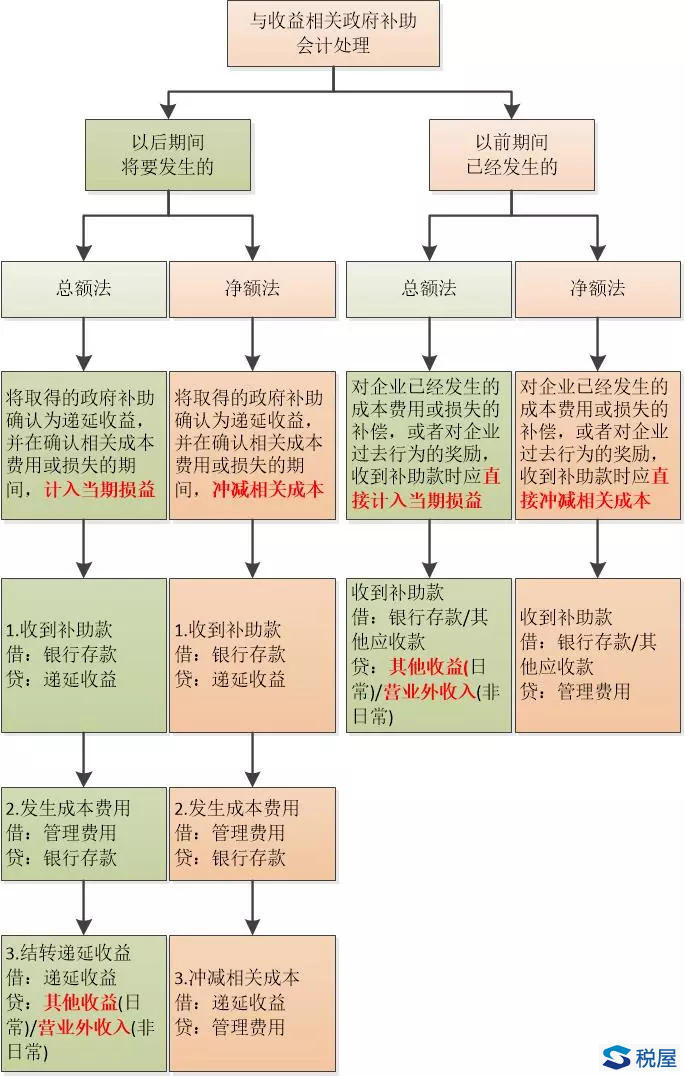

如果基本看懂了上一个思维导图,就接着看下面的流程图,直接教你怎么做会计分录:

所以,收到政府补助款,什么时候进“其他收益”,什么进“营业外收入”,是不是就可以按图索骥了呢?

细心的读者可能会问,如何区分“日常”或“非日常”呢?

说实在话,我在准则和CPA教材等处,也没有找到一个明确的说法。

反正,现在的企业会计准则很多人都觉得是晦涩难懂。

一百个人就有一百个哈姆雷特!

我呢,是这样想的:

1.如果是企业正常情况下收到政府补助,管它跟谁有关,基本上都是“日常”。比如增值税即征即退、研发补助、稳岗补助等。

2.如果是企业非正常情况下收到政府补助,就是“非日常”。比如企业遭受了自然灾害,政府给予的补助。

3.与资产相关的补助,购进的固定资产等正常折旧、摊销等,属于“日常”行为,分摊的“递延收益”计入“其他收益”;如果某天突然提前处置该资产,就变成了“非日常”,剩余的“递延收益”统统转入“营业外收入”。

还需要注意的是,从2020年1月1日起,根据《关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)第七条规定:纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

有人就会问:45号公告对前面的会计分录有影响吗?

——没有影响!

因为45号公告提到的情况,属于企业支付了对价,政府补助不是无偿,与企业销售商品或提供服务等活动密切相关,是企业商品或服务的对价或者是对价的组成部分,不应该适用《企业会计准则第16号——政府补助》,而应该适用《企业会计准则第14号——收入》。

最后,企业如果根本就没有采用《企业会计准则》的话,就不用担心“其他收益”的问题,因为《小企业会计准则》和《企业会计制度》里面根本就没有这个会计科目。

文章来源:轻松财税 作者:彭怀文